无人零售行业投资洞察: 从技术路线分化到头部格局崛起

2026.05.21

无人零售

行业投资洞察 >>>

从技术路线分化到头部格局崛起 Retail Revolution

目 录

CATALOGUE

无人零售行业投资洞察

—— 从技术路线分化到头部格局崛起

引言

1. 无人零售技术路线已迈入“五轨并行”成熟阶段

1.1 纯计算机视觉(CV-Only):400㎡以下高端体验的优选方案

1.2 视觉+传感融合(CV+Gravity):迎合欧盟合规的主流路线

1.3 RFID全贴标:高价值利基市场的补充性选择

1.4 智能门柜/微型店:高复制性与快回报的“现金牛”方案

1.5 智能购物车/篮:大卖场场景的轻量化无感支付路径

2. 头部公司与代表性落地场景

2.1 Amazon:从自营验证走向SaaS化输出

2.2 Trigo:以“混合感知”确立欧洲大店合规标准

2.3 AiFi:以“标准化模块”实现全球快速复制

2.4 Zippin:垂直聚焦体育与机场场景的“深度运营商”

2.5 云拿:从亚洲走向全球市场的多场景布局与混合架构创新

3. 当下市场增速与份额发展趋势

3.1 全球市场规模基线:从1,280亿美元到2,220亿美元的跃迁

3.2 技术路线份额:混合感知引领主流,智能微店快速崛起

3.3 基于场景拆解的“两级加速”增长模型

3.4 投资逻辑转向商业落地:技术路径分化与资本洗牌

4. 投资视角与产业机会

4.1 资本视角:融资趋势与估值逻辑

4.2 产业机会:核心增长赛道与落地前景

5. 核心发现与行业展望

引 言

INTRODUCTION

无人零售行业已从早期的技术探索与市场培育,步入以商业落地和规模化复制为核心的新阶段。历经市场出清与资本回调,行业主流技术路线已收敛为五类清晰可行、经济性得到验证的方案:纯计算机视觉(CV-Only)、视觉与传感融合(CV+Gravity)、RFID全贴标、智能门柜/微型店,以及智能购物车/篮。它们分别覆盖从2㎡到2000㎡、SKU 50至20000、客单价1至120美元的不同商业场景,在“成本-体验-合规”的约束下形成持续优化的现金流模型。

头部企业如Amazon、Trigo、AiFi、云拿等已逐步建立起以SaaS输出、轻资产运营和深度场景化为特征的商业模式,推动行业从“系统验证”走向“生态竞争”。全球市场规模预计从2024年的1280亿美元增长至2027年的2220亿美元,年复合增长率超过20%,显著高于传统零售水平。

本报告旨在系统梳理主流技术路线性能边界、代表企业竞争格局、区域市场发展态势与资本投向变化,为行业参与者与投资者提供具备决策参考价值的深度洞察。

01

无人零售技术路线

已迈入“五轨并行”成熟阶段

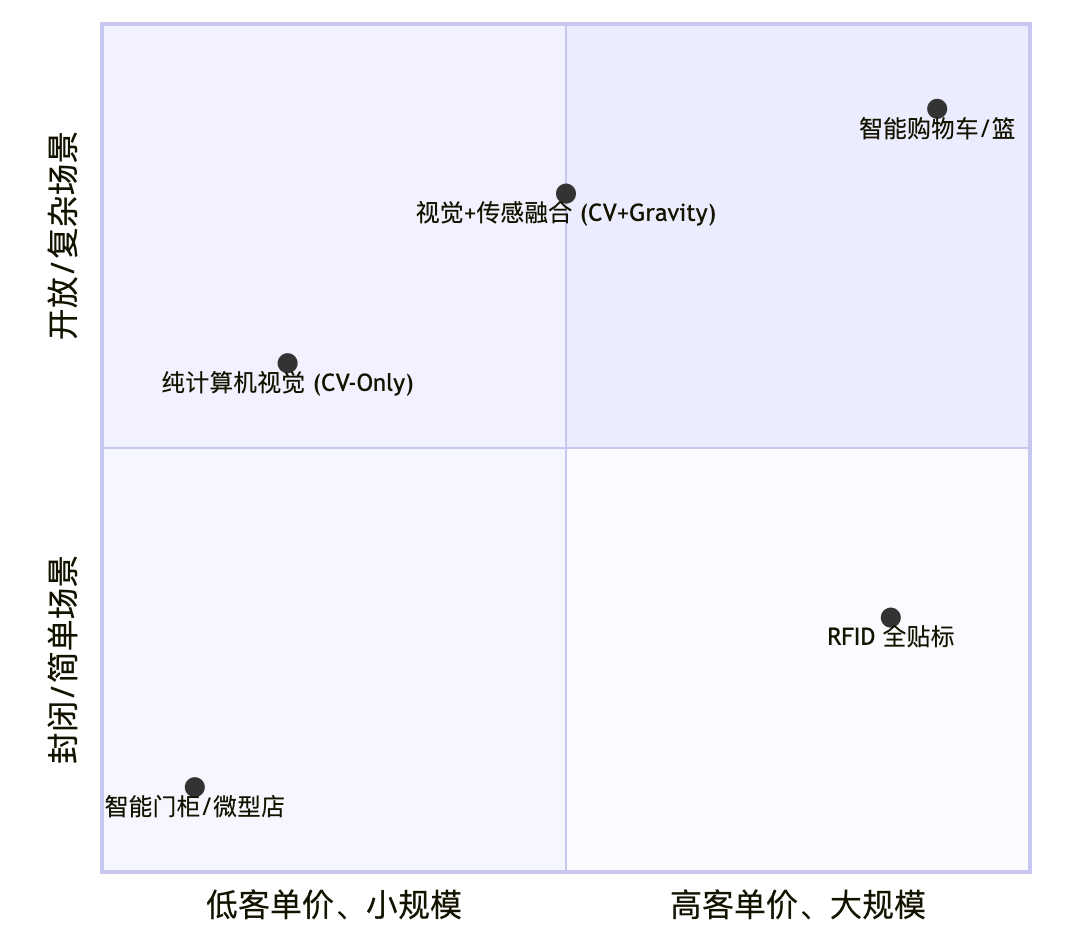

无人零售五大技术路线应用定位图

截至2025年,无人零售赛道已逐渐褪去概念化外衣,步入商业化实质阶段。在经历了三年疫情冲击与资本理性回调之后,行业技术路径已收敛为五类边界清晰、商业模式可验证的主流方案:纯计算机视觉(CV-Only)、视觉与传感融合(CV+Gravity/Pressure)、RFID全贴标、智能门柜/微型店,以及智能购物车/篮。

这些技术方案前后衔接,共同覆盖了从2㎡到2000㎡营业面积、50至20000个SKU、1至120美元客单价的广泛商业场景,并在各自的经济边界内形成可持续的现金流。本章将系统梳理各项技术的能力指标、优劣对比、适用场景与市场格局,帮助投资者与运营商做出有据决策。

01

纯计算机视觉(CV-Only):

400㎡以下高端体验的优选方案

该技术依托天花板部署的3D ToF相机阵列与侧向高清RGB摄像头,构建多视角融合感知网络,再通过Transformer多目标跟踪算法,实时将顾客与商品映射至三维坐标并生成虚拟购物篮。根据Amazon在2025年6月re:MARS大会上公布的实验室盲测数据,在营业面积≤400㎡且SKU数量<1000的条件下,系统端到端识别准确率可稳定保持在97.3%;但当面积扩大至800㎡或SKU超过3000时,因遮挡与光照干扰,准确率将下降至92%,需额外部署GPU边缘计算集群,导致单店CAPEX从5万美元增至10.4万美元(AWS官方博客,2025)。行业普遍共识认为,CV-Only方案的经济边界被限制在400㎡以下。

其优势极为突出,顾客可实现无感结账,零售商可灵活调整SKU而无需硬件改造;劣势则包括对动态价签、高密度客流遮挡及退换货行为的鲁棒性较弱,且算力成本随面积呈指数级上升。因此该技术主要落地于高客流、低客单、小面积的场景,如NBA球馆内的20㎡快闪店(Amazon Go PopUp,2025年季后赛场均交易2100笔)、戴高乐机场T2航站楼的30㎡报刊亭(AiFi×Lagardère合作,客单价9.8欧元),以及葡萄牙Santa Maria医院的15㎡夜间咖啡角(Sensei运营,日均销售额1200欧元)。

据NACS《2025 Global Frictionless Report》统计,全球1120家无人店中,CV-Only类型占比11%(约123家),其中Amazon以140家第三方小店占据该细分赛道30%的市场份额,CR4达到68%,呈现“寡头垄断与长尾并存”的格局。对于资金实力强、追求极致体验且场地受限的运营商而言,CV-Only仍是理想选择。

无人零售技术路线

02

视觉+传感融合(CV+Gravity):

迎合欧盟合规的主流路线

面对欧盟对AI系统“可解释、可回溯”的强制要求,以及欧洲中大店型的复杂动线,CV技术需在关键货架位置叠加0.8 mm超薄压力垫或重力传感器,通过二次校验将端到端准确率提升至99%以上。例如Trigo于2024年为REWE在汉堡的1200㎡旗舰店部署3200个压力垫,12周运营数据显示争议交易率从纯CV方案的1.4%降至0.3%,但因此带来的布线、校准与后期维护使单店CAPEX上升至8–13万美元(Trigo白皮书,2025)。该方案的优势在于符合欧盟AI Act(2025年8月生效)中关于AI系统须具备“可中断、可解释”冗余机制的要求,CV+重力传感的双日志结构已成为进入欧盟市场的合规前提;劣势则体现为需在货架内部署传感器网络,非标准品货架会导致4–7天的改造周期和较高的持续校准成本,对连锁零售商构成一定门槛,该情况下,具备标准品货架的供应商更具备成本和效率优势。

因此,该技术主要适用于中小型以及400–1500㎡的大型社区超市、高客单生鲜区及校园旗舰店。市场份额方面,CV+传感融合路线在2024年已占据全球无人店投资总额的58%,成为绝对主导技术。代表企业包括Trigo、Grabango(已停运,技术资产由Instacart收购)、云拿(具备标准品货架)、和Pixevia,CR4为54%,市场呈中度集中状态。

对于需同时兼顾合规要求与消费体验、且营业面积不等的区域连锁品牌,该方案是目前的最优平衡选择。

03

RFID全贴标:

高价值利基市场的补充性选择

UHF RFID标签结合通道天线可实现一次性读取,理论识别准确率达99.5%,但其成本结构决定了该技术仅适用于高价值、低周转、品类受限的窄众市场。Impinj于2025年推出的可回收Green Tag(PET基材+铝天线)将单枚标签成本压缩至0.04–0.08美元,但McKinsey Japan 2024年的调研显示,仅当标签成本不超过商品出厂价的1.5%时,才具备规模化可行性。该技术具备读取距离远(>1 m)、抗遮挡等优势,但也存在贴标人力成本高、回收物流复杂以及需符合欧盟GDPR中对“被动追踪”的合规要求(需明示标签位置并提供现场销毁选项)等挑战。

因而,RFID目前主要应用于日本松本清药妆店的特定SKU(500个SKU,客单价22美元,月周转1.2次)、保税仓体验店及医院内的高价值零食区等封闭场景。其全球市场份额仅占4%,且多局限于特定品类试点。早期入局的京东X-Mart、BingoBox已逐步退出主赛道,当前市场由SES-imagotag、Checkpoint Systems、LabTag等标签厂商主导,硬件差异化空间有限。

对于商品单价高、周转率低、SKU可控的封闭场景,RFID仍是经济且实用的补充方案。

04

智能门柜/微型店:

高复制性与快回报的“现金牛”方案

该方案将结算功能集成于造价2–4万美元的集装箱式柜体或冰柜中,SKU容量不超过200,却可在72小时内完成部署调试。根据NACS《2025 Micro-Market Report》,在15㎡以下场景中,只要租金占比不超过8%,即可在6–10个月内回本。例如云拿NANO于2025年4月在广州大学城落地15㎡、200个SKU的网点,日均销售额达1450美元,租金占比4.1%,现金回报周期为10个月(公司运营数据)。其优势包括部署迅捷、资本支出低、支持24小时无人运营;劣势则体现在SKU和客单价上限较低,且补货频率高(日均1.5次)。

适用场景涵盖医院夜班区域、写字楼夹层、机场到达厅快捷补给站等。以门店数量计,智能门柜/微型店占据27%的市场份额,且增速最快。代表企业有云拿NANO、Reckon.ai、Byte Technology、365 Retail Markets,CR5为43%,市场呈现中度竞争与高速扩张并存态势。

对于追求快速布局、现金流敏感的操作者,该方案是目前复制性最强、回报周期最短的选项。

05

智能购物车/篮:

大卖场场景的轻量化无感支付路径

通过车端集成摄像头或扫码器实时生成账单,智能购物车满足了大卖场消费者“边逛边查价”的需求。据Amazon Dash Cart内部数据,使用该车的顾客客单价提升10%,满意度达98%,但单车的CAPEX高达1200美元;Shopic于2025年推出的夹扣式改装套件将成本降至350美元/车,已在以色列Shufersal超市投放500辆,12个月投资回报率达14%(Shopic公司公告)。其优势在于无需改造店内基础设施,且提升顾客预算透明度;劣势包括车辆硬件成本、充电管理及高峰时段调度复杂度高(每百辆车需配1.5名运维人员)。

该方案主要适用于沃尔玛4000㎡生鲜区、家乐社区旗舰店以及高客单仓储会员店等大规模场景。严格来说它不属于“无人店”,但在2000㎡以上大卖场中的渗透率已增至9%,预计2027年将突破20%(Amazon Dash Cart、Shopic、Caper等推动)。

对于不希望进行门店改造又希望快速启用无感支付的大型商超,智能购物车是目前最轻量、易实施的切入路径。

综上来看,未来无人店技术将持续多路线长期并行模式,技术经济边界持续外拓,适配应用与需求逐步清晰。目前五项技术路线已在“面积—SKU—客单价”三维参数空间中找到各自的最优区间,并在“成本—体验—合规”的三角约束下长期共存。根据IDC Edge Computing Tracker 2025预测,2026–2028年边缘算力成本将下降30%,各路线的经济边界仍将继续外扩,但鉴于零售业需求分散,技术上不会出现单一技术垄断市场的局面。因此,投资者与运营商需依据场景选择技术,按合规要求设置冗余机制,根据回报周期控制资本支出,这将会是无人零售实现规模化的关键成功要素。

—— 以下内容为完整版报告,需开通权限 ——

为保证研究内容的专业度与持续更新,我们针对行业观察者、投资机构与企业管理者推出 “云拿研究·年度会员计划”。

成为年度会员(199元/年),您将获得:

· 全年所有深度研究报告的完整阅读权限(含扩展章节与方法论)

· 行业趋势、技术路径、案例拆解等加长版内容优先推送

· 关键数据、模型框架与图表的持续更新

· 围绕无人零售与AI商业化的系列专题洞察

会员计划旨在为长期关注本行业的专业读者提供 稳定、系统、可复用的知识资产。

若您希望免费获取本报告全文,可选择:

· 将本文分享到朋友圈

· 扫描下方二维码添加研究助理

我们将在确认后,向您提供本篇报告的完整版本(含全部数据与趋势预测)。

02